Thông tư 86/2026/TT-BTC: 10 điểm doanh nghiệp xuất nhập khẩu cần chú ý

Ngày 30/6/2026, Bộ Tài chính đã ban hành Thông tư 86/2026/TT-BTC quy định về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu nhằm hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 và các văn bản liên quan. Thông tư có hiệu lực từ ngày 01/7/2026 và thay thế Thông tư 06/2021/TT-BTC.

Đây là một trong những văn bản quan trọng nhất đối với cộng đồng doanh nghiệp xuất nhập khẩu, bởi không thay đổi mức thuế suất nhưng chuẩn hóa gần như toàn bộ quy trình quản lý thuế, từ khai báo, nộp thuế, khai bổ sung, hoàn thuế, gia hạn nộp thuế cho đến xử lý tiền chậm nộp và tiền thuế nộp thừa.

Những thay đổi này tác động trực tiếp đến doanh nghiệp nhập khẩu, xuất khẩu, doanh nghiệp chế xuất, doanh nghiệp gia công, doanh nghiệp sản xuất xuất khẩu, đơn vị logistics và đại lý làm thủ tục hải quan. Dưới đây là 10 điểm doanh nghiệp xuất nhập khẩu cần đặc biệt lưu ý.

1. Doanh nghiệp phải chịu trách nhiệm hoàn toàn về hồ sơ khai thuế

Thông tư tiếp tục khẳng định nguyên tắc người nộp thuế phải:

- Khai đúng;

- Khai đủ;

- Khai trung thực;

- Chịu trách nhiệm trước pháp luật về toàn bộ nội dung kê khai.

Không chỉ tờ khai hải quan, toàn bộ chứng từ và dữ liệu điện tử gửi cơ quan Hải quan cũng phải đảm bảo chính xác và thống nhất với hồ sơ doanh nghiệp lưu giữ. Đây sẽ là căn cứ quan trọng trong quá trình kiểm tra sau thông quan, thanh tra hoặc kiểm tra thuế. Vì vậy, doanh nghiệp cần xây dựng quy trình kiểm soát hồ sơ nội bộ chặt chẽ hơn để hạn chế sai sót.

2. Tiếp tục ưu tiên hoàn toàn hồ sơ điện tử

Một trong những điểm nổi bật của Thông tư 86/2026/TT-BTC là tiếp tục thúc đẩy chuyển đổi số trong lĩnh vực hải quan. Theo đó, doanh nghiệp sẽ thực hiện hầu hết các thủ tục thông qua hệ thống điện tử như:

- Khai thuế điện tử;

- Nộp hồ sơ điện tử;

- Nhận phản hồi điện tử;

- Xử lý hồ sơ trên Hệ thống xử lý dữ liệu điện tử hải quan.

Đặc biệt, đối với các chứng từ đã được chia sẻ trên Cổng thông tin một cửa quốc gia hoặc các cơ sở dữ liệu kết nối với Hải quan, doanh nghiệp không phải nộp lại nhiều lần. Quy định này giúp giảm đáng kể hồ sơ giấy, tiết kiệm thời gian xử lý và hạn chế việc bổ sung chứng từ.

3. Phải khai bổ sung ngay khi phát sinh thay đổi về số thuế

Thông tư quy định khá chi tiết các trường hợp doanh nghiệp phải thực hiện khai bổ sung, bao gồm:

- Có kết quả phân tích, phân loại làm thay đổi mã HS;

- Có kết quả giám định làm thay đổi căn cứ tính thuế;

- Có giá chính thức sau khi khai giá tạm tính;

- Phát sinh phí bản quyền (royalty);

- Có khoản điều chỉnh cộng vào trị giá hải quan.

Nếu việc khai bổ sung làm tăng số thuế phải nộp, doanh nghiệp phải kê khai và nộp đủ phần chênh lệch theo đúng thời hạn quy định. Ngược lại, nếu số thuế giảm, doanh nghiệp sẽ được xem xét hoàn thuế hoặc bù trừ theo quy định hiện hành.

4. Doanh nghiệp đặc biệt lưu ý thời hạn nộp thu

Thông tư bổ sung hướng dẫn cụ thể về thời hạn nộp thuế trong nhiều trường hợp đặc thù như:

- Hàng hóa phải phân tích, phân loại;

- Hàng hóa chưa có giá chính thức;

- Hàng hóa có phát sinh phí bản quyền;

- Hàng hóa bị ấn định thuế.

Đáng chú ý, nhiều trường hợp doanh nghiệp phải nộp phần thuế tăng thêm trong vòng 05 ngày làm việc kể từ khi phát sinh căn cứ xác định nghĩa vụ thuế. Việc theo dõi sát các mốc thời gian này sẽ giúp doanh nghiệp tránh phát sinh tiền chậm nộp không đáng có.

5. Quy định rõ hơn về gia hạn nộp thuế

Thông tư 86/2026/TT-BTC hướng dẫn đầy đủ hồ sơ, trình tự và thẩm quyền giải quyết đối với việc gia hạn nộp thuế trong các trường hợp:

- Thiên tai;

- Hỏa hoạn;

- Dịch bệnh;

- Sự kiện bất khả kháng;

Doanh nghiệp phải di dời cơ sở sản xuất theo quyết định của cơ quan có thẩm quyền. Đây là cơ sở pháp lý quan trọng giúp doanh nghiệp có thêm thời gian cân đối dòng tiền khi gặp khó khăn khách quan.

6. Hồ sơ hoàn thuế được hướng dẫn chi tiết hơn

Thông tư dành nhiều nội dung hướng dẫn cụ thể đối với các trường hợp hoàn thuế như:

- Hàng xuất khẩu phải tái nhập;

- Hàng nhập khẩu phải tái xuất;

- Máy móc, thiết bị tạm nhập tái xuất;

- Nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu;

- Trường hợp nộp thừa tiền thuế.

Để hồ sơ được giải quyết nhanh, doanh nghiệp cần chuẩn bị đầy đủ hợp đồng, hóa đơn, chứng từ thanh toán, chứng từ vận tải và các tài liệu chứng minh theo từng trường hợp cụ thể.

7. Có cơ chế xử lý tiền thuế nộp thừa linh hoạt hơn

Thông tư quy định rõ việc xử lý các khoản tiền thuế nộp thừa, bao gồm:

- Hoàn trả tiền thuế nộp thừa;

- Bù trừ với các khoản thuế còn nợ;

- Xử lý tiền chậm nộp và tiền phạt đã nộp thừa.

Quy định này giúp doanh nghiệp chủ động hơn trong quản lý dòng tiền và hạn chế tình trạng tồn đọng các khoản thuế đã nộp.

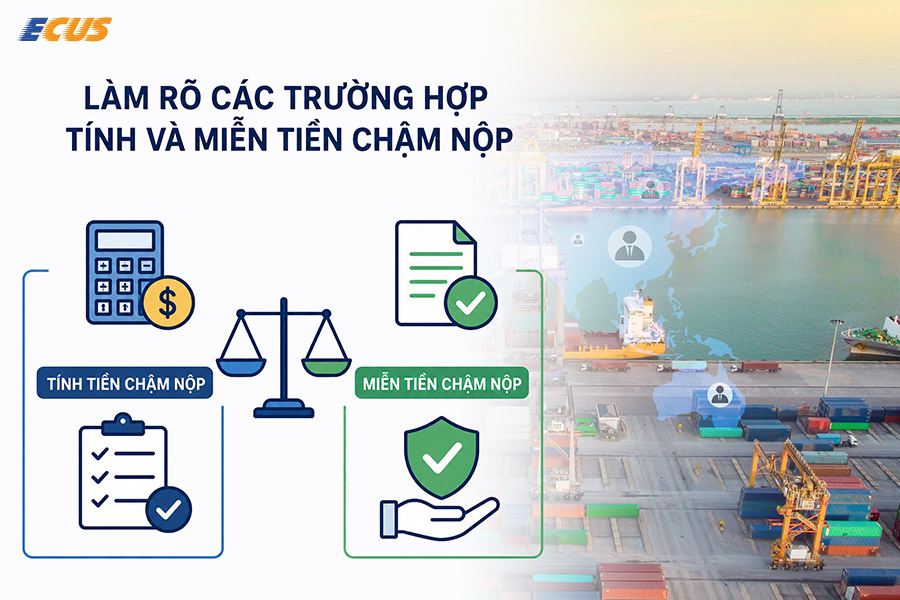

8. Làm rõ các trường hợp tính và miễn tiền chậm nộp

Một nội dung đáng chú ý khác là Thông tư 86/2026/TT-BTC làm rõ:

- Trường hợp phải tính tiền chậm nộp;

- Trường hợp không tính tiền chậm nộp;

- Trường hợp được miễn tiền chậm nộp.

Đối với doanh nghiệp gặp thiên tai, hỏa hoạn, dịch bệnh hoặc sự kiện bất khả kháng, nếu đáp ứng đầy đủ điều kiện theo quy định thì có thể được xem xét miễn tiền chậm nộp. Điều này góp phần giảm áp lực tài chính cho doanh nghiệp trong những tình huống đặc biệt.

9. Ban hành đồng bộ nhiều biểu mẫu mới

Thôn Thông tư 86/2026/TT-BTC ban hành hệ thống biểu mẫu mới phục vụ công tác quản lý thuế đối với hàng hóa xuất nhập khẩu, bao gồm:

Hồ sơ gia hạn nộp thuế;

- Hồ sơ hoàn thuế;

- Hồ sơ miễn tiền chậm nộp;

- Hồ sơ xử lý tiền thuế nộp thừa;

- Thông báo tiền thuế còn nợ;

- Các quyết định của cơ quan Hải quan.

Doanh nghiệp nên rà soát và cập nhật ngay các biểu mẫu mới để tránh sử dụng biểu mẫu cũ, ảnh hưởng đến tiến độ giải quyết hồ sơ.

10. Đây là thời điểm doanh nghiệp cần rà soát lại toàn bộ quy trình quản lý thuế

Thông tư 86/2026/TT-BTC không chỉ là một văn bản hướng dẫn mà còn là cơ hội để doanh nghiệp đánh giá lại toàn bộ quy trình quản trị thuế nội bộ. Đặc biệt, các doanh nghiệp:

- Nhập khẩu thường xuyên;

- Sản xuất xuất khẩu;

- Gia công;

- Doanh nghiệp chế xuất;

- Logistics;

- Đại lý hải quan.

Các khâu cần chú ý như quản lý, rà soát lại quy trình khai báo, lưu trữ chứng từ, quản lý dữ liệu điện tử và theo dõi nghĩa vụ thuế. Việc chuẩn hóa quy trình sẽ giúp doanh nghiệp giảm đáng kể nguy cơ bị truy thu thuế, xử phạt hoặc phát sinh tiền chậm nộp trong quá trình kiểm tra sau thông quan.

Doanh nghiệp xuất nhập khẩu cần làm gì lúc này

Để chủ động thích ứng với Thông tư 86/2026/TT-BTC, doanh nghiệp nên triển khai ngay một số công việc sau:

- (1) Rà soát lại toàn bộ quy trình khai thuế và lưu trữ hồ sơ điện tử.

- (2) Theo dõi chặt chẽ thời hạn khai bổ sung và thời hạn nộp bổ sung thuế.

- (3) Kiểm tra các hợp đồng có phát sinh phí bản quyền hoặc điều chỉnh trị giá hải quan.

- (4) Cập nhật các biểu mẫu mới theo quy định của Thông tư 86/2026/TT-BTC.

- (5) Chuẩn bị đầy đủ hồ sơ nếu thuộc trường hợp hoàn thuế, gia hạn nộp thuế hoặc miễn tiền chậm nộp.

Thông tư 86/2026/TT-BTC đánh dấu bước hoàn thiện quan trọng trong công tác quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu theo hướng minh bạch, số hóa và chuẩn hóa quy trình quản lý.

Đối với doanh nghiệp xuất nhập khẩu, việc cập nhật kịp thời các quy định mới không chỉ giúp tuân thủ đúng pháp luật mà còn góp phần giảm thiểu rủi ro về thuế, tối ưu dòng tiền và nâng cao hiệu quả quản trị trong hoạt động xuất nhập khẩu.

Việc chủ động rà soát quy trình ngay từ bây giờ sẽ giúp doanh nghiệp sẵn sàng đáp ứng các yêu cầu mới của cơ quan Hải quan, đồng thời hạn chế tối đa các rủi ro phát sinh trong quá trình kiểm tra sau thông quan.

Tài Phạm

TIN TỨC LIÊN QUAN:

Luật hải quan mới nhất: Văn bản cập nhật và điểm mới năm 2026

08/06/2026-2286 lượt xem

Các quy định mới có hiệu lực từ 01/7/2026 doanh nghiệp cần rà soát

01/07/2026-1567 lượt xem