Những quy định mới tại Thông tư số 113/2025/TT-BTC

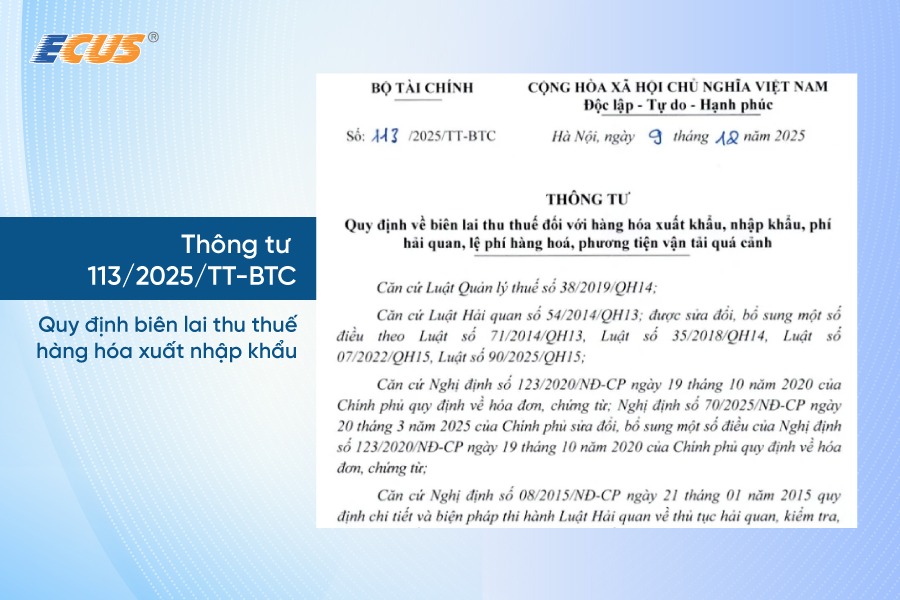

Ngày 30/6/2025, Bộ Tài chính ban hành Thông tư số 113/2025/TT-BTC quy định về biên lai thu thuế đối với hàng hóa xuất nhập khẩu, phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh. Thông tư này sẽ chính thức có hiệu lực từ ngày 01/01/2026, đánh dấu sự thay đổi quan trọng trong cơ chế quản lý biên lai trong lĩnh vực hải quan.

1. Phạm vi điều chỉnh và đối tượng áp dụng của Thông tư 113/2025/TT-BTC

Thông tư 113/2025/TT-BTC do Bộ tài chính ban hành quy định cụ thể về nguyên tắc lập, quản lý và sử dụng biên lai, nội dung bắt buộc trên biên lai, cũng như trách nhiệm của các tổ chức thu và cơ quan Hải quan trong công tác quản lý biên lai thu thuế, phí và lệ phí hải quan.

Về đối tượng áp dụng, Thông tư này điều chỉnh đối với:

- Doanh nghiệp cung ứng dịch vụ bưu chính quốc tế, dịch vụ chuyển phát nhanh quốc tế thực hiện nộp thuế, phí hải quan, lệ phí hàng hóa quá cảnh thay cho chủ hàng hóa theo quy định pháp luật về hải quan.

- Các tổ chức được ủy nhiệm thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh theo quy định của pháp luật về phí và lệ phí.

- Chủ hàng hóa xuất khẩu, nhập khẩu gửi hàng qua dịch vụ bưu chính và chuyển phát nhanh.

- Tổ chức, cá nhân có nghĩa vụ nộp phí hải quan, lệ phí hàng hóa và phương tiện vận tải quá cảnh.

- Cơ quan Hải quan các cấp

So với quy định trước đây, phạm vi áp dụng của Thông tư 113/2025/TT-BTC được mở rộng hơn, không chỉ giới hạn trong doanh nghiệp chuyển phát nhanh đường hàng không quốc tế, mà bao quát toàn bộ các chủ thể có liên quan đến hoạt động thu, nộp thuế, phí và lệ phí trong lĩnh vực hải quan.

2. Quy định về nội dung, lập và quản lý biên lai thu thuế, phí hải quan

Thông tư 113/2025/TT-BTC quy định rõ nội dung bắt buộc của biên lai, áp dụng thống nhất cho cả biên lai điện tử và biên lai giấy (đặt in hoặc tự in). Theo đó, biên lai phải thể hiện đầy đủ các thông tin cơ bản như:

- Tên biên lai, ký hiệu biên lai, số biên lai.

- Tên tổ chức thu, thông tin nhận diện của tổ chức thu theo quy định.

- Thông tin người nộp tiền và nội dung khoản thu.

- Số tiền thu, loại tiền thu.

- Thời điểm lập biên lai và các thông tin xác thực theo hình thức sử dụng biên lai.

Việc lập và sử dụng biên lai phải đảm bảo nguyên tắc không trùng số trong cùng ký hiệu, được phát hành hợp lệ trước khi sử dụng và đáp ứng yêu cầu lưu trữ, tra cứu, phục vụ công tác kiểm tra, đối chiếu của cơ quan có thẩm quyền.

Bên cạnh đó, Thông tư 113/2025/TT-BTC cũng quy định rõ trách nhiệm của tổ chức thu và cơ quan Hải quan trong việc quản lý, xử lý biên lai trong các trường hợp sai sót, hủy, mất hoặc cần điều chỉnh, đảm bảo tuân thủ đồng thời quy định của pháp luật về kế toán, thuế và quản lý thuế.

3. Đăng ký sử dụng và thông báo phát hành biên lai theo Thông tư 113/2025/TT-BTC

Một nội dung trọng tâm của Thông tư 113/2025/TT-BTC là quy định về đăng ký sử dụng và thông báo phát hành biên lai, đặc biệt trong bối cảnh biên lai điện tử ngày càng được áp dụng rộng rãi.

Đối với biên lai điện tử, việc đăng ký sử dụng được thực hiện qua Cổng thông tin điện tử của Cục Hải quan, theo trình tự quy định tại Điều 34, Nghị định số 123/2020/NĐ-CP, đã được sửa đổi, bổ sung tại Khoản 21, Điều 1, Nghị định số 70/2025/NĐ-CP. Quy định này nhằm đảm bảo việc quản lý tập trung, đồng bộ dữ liệu biên lai với hệ thống quản lý thuế và hải quan điện tử.

Đối với biên lai đặt in hoặc tự in, tổ chức thu phải thực hiện thông báo phát hành biên lai gửi đến chi cục hải quan khu vực nơi đặt trụ sở chính, theo quy định tại Điều 36, Nghị định số 123/2020/NĐ-CP, được sửa đổi, bổ sung tại Khoản 24, Điều 1, Nghị định số 70/2025/NĐ-CP. Sau khi tiếp nhận, chi cục hải quan khu vực có trách nhiệm cập nhật thông tin phát hành biên lai trên trang thông tin điện tử của ngành Hải quan.

Đối với biên lai do cơ quan Hải quan đặt in, trước khi bán hoặc cấp lần đầu, cơ quan Hải quan phải lập thông báo phát hành và gửi đến các chi cục hải quan khu vực trong thời hạn 10 ngày làm việc kể từ ngày lập thông báo và trước khi sử dụng. Trường hợp thông tin phát hành đã được công khai trên trang thông tin điện tử của Cục Hải quan, việc gửi thông báo riêng có thể không cần thực hiện. Nếu có thay đổi nội dung đã thông báo, cơ quan Hải quan phải thực hiện thủ tục thông báo phát hành mới theo đúng quy định.

Nguyệt Nga

TIN TỨC LIÊN QUAN:

Hướng dẫn tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

05/09/2025-4372 lượt xem