Hướng dẫn tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

Ngày 28/2/2025, Chính phủ ban hành Nghị định số 49/2025/NĐ-CP nhằm quy định rõ về việc tạm hoãn xuất cảnh đối với cá nhân và tổ chức có nghĩa vụ thuế chưa hoàn thành. Điểm nổi bật của nghị định là thiết lập ngưỡng tiền thuế nợ, thời gian nợ, cùng cơ chế thông báo và thủ tục hủy bỏ tạm hoãn xuất cảnh. Dưới đây là những thông tin quan trọng mà người nộp thuế cần nắm được để tránh bị tạm hoãn xuất cảnh.

1. Trường hợp bị tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

Căn cứ Điều 2, Nghị định 49/2025/NĐ-CP, những đối tượng sau sẽ thuộc diện bị áp dụng biện pháp tạm hoãn xuất cảnh:

1.1 Cá nhân kinh doanh và chủ hộ kinh doanh

- Bị cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Có số tiền nợ thuế từ 50 triệu đồng trở lên.

- Số nợ đã quá hạn nộp trên 120 ngày.

1.2 Người đại diện pháp luật của doanh nghiệp, hợp tác xã

- Cá nhân đại diện pháp luật cho Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã bị cưỡng chế thi hành quyết định hành chính về thuế.

- Có số tiền thuế nợ từ 500 triệu đồng trở lên.

- Khoản nợ thuế đã quá hạn trên 120 ngày.

1.3 Trường hợp không còn hoạt động tại địa chỉ đăng ký

- Gồm cá nhân kinh doanh, chủ hộ kinh doanh hoặc người đại diện pháp luật của doanh nghiệp, hợp tác xã.

- Không còn hoạt động tại địa chỉ đã đăng ký.

- Có nợ thuế quá hạn và không nộp sau 30 ngày kể từ khi cơ quan thuế thông báo.

1.4 Người Việt Nam ra định cư ở nước ngoài và người nước ngoài trước khi rời Việt Nam

Nếu còn nợ thuế quá hạn theo quy định mà chưa nộp, các đối tượng này sẽ bị tạm hoãn xuất cảnh khỏi Việt Nam.

2. Quy trình thông báo tạm hoãn xuất cảnh của người nộp thuế

Căn cứ Điều 3, Nghị định số 49/2025/NĐ-CP, tùy vào trường hợp, người nộp thuế bị hoãn xuất cảnh nhận sẽ được thông báo theo cách thức sau:

Bước 1: Cơ quan thuế thông báo cho người nộp thuế về việc bị tạm hoãn xuất cảnh.

- Trường hợp bị cưỡng chế thuế: thông báo được gửi điện tử qua tài khoản giao dịch thuế điện tử của người nộp thuế. Nếu không thành công, sẽ đăng trên cổng thông tin điện tử của cơ quan thuế.

- Trường hợp không còn hoạt động tại địa chỉ đăng ký: cơ quan thuế đăng thông báo ngay trên website sau khi ban hành văn bản xác nhận tình trạng ngừng hoạt động tại địa chỉ đã đăng ký này.

- Trường hợp chuẩn bị xuất cảnh để định cư ở nước ngoài hoặc người nước ngoài rời Việt Nam: thông báo được gửi điện tử; nếu không gửi được, cơ quan thuế công bố công khai trên website.

Bước 2: Người nộp thuế hoàn thành nghĩa vụ thuế

Các trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế hoặc trường hợp không còn hoạt động tại địa chỉ đã đăng ký có thời hạn 30 ngày để hoàn thành nghĩa vụ nộp thuế của mình tính từ ngày cơ quan chức năng gửi thông báo về việc tạm hoãn xuất cảnh.

Bước 3: Thi hành hoặc hủy bỏ việc tạm hoãn xuất cảnh.

Trường hợp 1: Người nộp thuế hoàn thành nghĩa vụ thuế.

Trong vòng 30 ngày kể từ ngày cơ quan thuế gửi thông báo tới người nộp thuế , mà người nộp thuế hoàn thành nghĩa vụ thuế thì cơ quan quản lý thuế ban hành ngày thông báo hủy bỏ tạm hoãn xuất cảnh gửi cơ quan quản lý xuất nhập cảnh.

Sau đó, cơ quan thuế ban hành thông báo hủy bỏ tạm hoãn và gửi cho cơ quan xuất nhập cảnh để được xử lý trong vòng 24 giờ.

Trường hợp 2: Người nộp thuế chưa hoàn thành nghĩa vụ thuế sau 30 ngày.

Cơ quan thuế ban hành văn bản chính thức áp dụng biện pháp tạm hoãn xuất cảnh và gửi sang cơ quan xuất nhập cảnh. Việc truyền thông tin được thực hiện qua hệ thống công nghệ thông tin, nếu không thực hiện được bằng phương thức trên, thì gửi văn bản giấy.

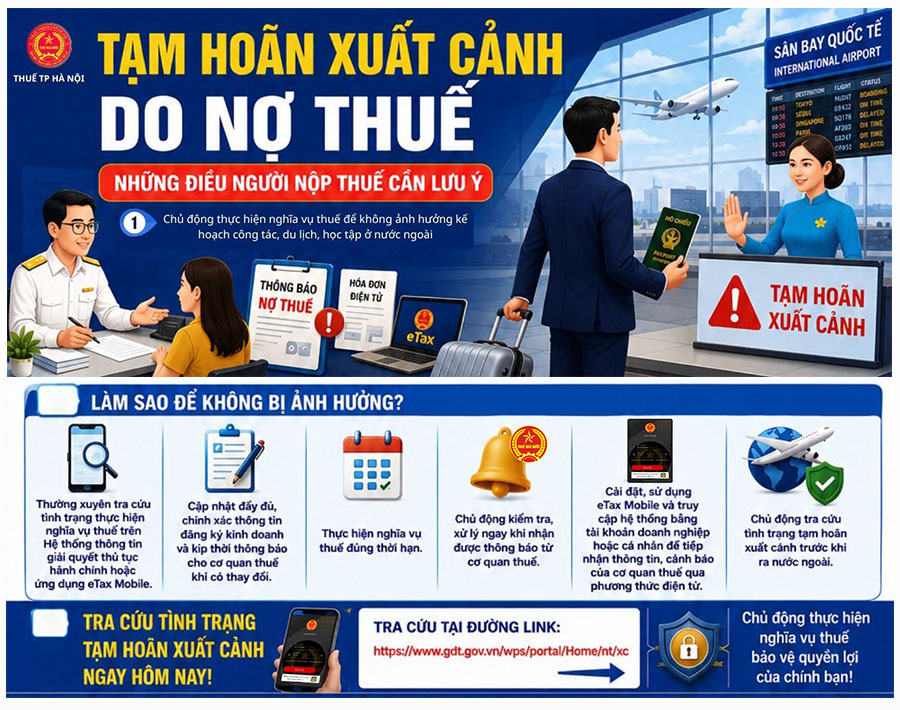

3. Người nộp thuế nên làm gì để tránh rủi ro?

3.1 Chủ động tra cứu trước khi ra nước ngoài

Trước mỗi chuyến đi nước ngoài, đặc biệt là với chủ hộ kinh doanh, cá nhân kinh doanh và người đại diện pháp luật doanh nghiệp, nên tra cứu tình trạng nghĩa vụ thuế và tình trạng tạm hoãn xuất cảnh. Không nên mặc định rằng “không nhận được thông báo” đồng nghĩa với “không có rủi ro”.

3.2 Xử lý ngay khi có thông báo

Nếu nhận được thông báo từ cơ quan thuế, người nộp thuế nên kiểm tra ba nội dung: số tiền nợ, thời gian quá hạn và tư cách liên quan của mình. Trường hợp số liệu đúng, nên sớm hoàn thành nghĩa vụ. Trường hợp có sai sót, cần liên hệ cơ quan thuế quản lý trực tiếp để đối chiếu và điều chỉnh.

3.3 Cập nhật thông tin đăng ký thuế

Thông tin đăng ký kinh doanh, địa chỉ, số điện thoại, email và tài khoản giao dịch thuế điện tử cần được cập nhật đầy đủ. Đây là việc đơn giản nhưng giúp giảm đáng kể nguy cơ bỏ lỡ thông báo quan trọng.

Tạm hoãn xuất cảnh do nợ thuế không chỉ là vấn đề pháp lý mà còn là rủi ro thực tế đối với kế hoạch đi lại của người nộp thuế. Cách phòng tránh tốt nhất là theo dõi nghĩa vụ thuế định kỳ, xử lý sớm các khoản nợ quá hạn, duy trì thông tin liên hệ chính xác và tra cứu tình trạng trước khi xuất cảnh.

Trên đây là những hướng dẫn chi tiết về quy định thực hiện tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP từ Hải quan điện tử ECUS Thái Sơn. Các cá nhân, chủ hộ kinh doanh, người đại diện pháp luật của tổ chức… cần lưu ý để hoàn thành nghĩa vụ thuế của mình theo đúng quy định pháp luật. Trường hợp nhận được thông báo về việc bị tạm hoãn xuất cảnh, cần khẩn trương hoàn thiện nghĩa vụ thuế của mình trong thời hạn 30 ngày hay trước 2 ngày có nhu cầu xuất cảnh để việc xuất cảnh được diễn ra thuận lợi

Dương Nguyễn

TIN TỨC LIÊN QUAN:

Hải quan triển khai thu thuế GTGT tự động đối với hàng hóa chuyển phát nhanh

24/07/2025-3661 lượt xem

Hàng hóa nhập khẩu sau đó xuất khẩu có được hoàn thuế GTGT không?

08/08/2025-26501 lượt xem