Tờ khai hải quan là gì? Các phương thức truyền tờ khai phổ biến

Tờ khai hải quan là điểm bắt đầu của hầu hết thủ tục xuất khẩu, nhập khẩu. Chỉ một sai sót nhỏ về mã HS, trị giá, giấy phép, loại hình hay thông tin vận tải cũng có thể khiến lô hàng bị phân luồng kiểm tra, chậm thông quan hoặc phát sinh rủi ro xử phạt.

1. Tờ khai hải quan là gì?

Căn cứ khoản 8 Điều 4 Luật Hải quan năm 2014, hồ sơ hải quan gồm tờ khai hải quan và các chứng từ phải nộp, xuất trình cho cơ quan hải quan. Điều 24 Luật Hải quan 2014 cũng quy định hồ sơ hải quan gồm tờ khai hải quan hoặc chứng từ thay thế tờ khai hải quan và các chứng từ có liên quan như hợp đồng, hóa đơn thương mại, chứng từ vận tải, chứng từ xuất xứ, giấy phép, kết quả kiểm tra chuyên ngành.

Tờ khai hải quan là chứng từ hoặc dữ liệu khai báo mà người khai hải quan sử dụng để cung cấp thông tin về hàng hóa xuất khẩu, nhập khẩu cho cơ quan hải quan. Đây là căn cứ để cơ quan hải quan tiếp nhận hồ sơ, kiểm tra, phân luồng, tính thuế, áp dụng chính sách quản lý hàng hóa và quyết định thông quan.

Nói cách khác, tờ khai hải quan không đứng riêng lẻ. Tờ khai là “trục dữ liệu” liên kết toàn bộ hồ sơ xuất nhập khẩu: từ thông tin doanh nghiệp, hàng hóa, trị giá, thuế, chính sách quản lý đến chứng từ đi kèm. Khi tờ khai được đăng ký, nhiều chính sách pháp lý và chính sách thuế sẽ được xác định theo thời điểm đăng ký tờ khai, trừ trường hợp pháp luật thuế xuất khẩu, thuế nhập khẩu có quy định khác.

1.1 Căn cứ pháp lý về tờ khai hải quan

Các căn cứ quan trọng doanh nghiệp nên dựa vào để làm căn cứ lập tờ khai hải quan gồm Luật Hải quan , Nghị định 08/2015/NĐ-CP đã được sửa đổi, bổ sung, Thông tư 38/2015/TT-BTC và Thông tư 39/2018/TT-BTC. Cụ thể:

Điều 24 Luật Hải quan 2014 quy định về hồ sơ hải quan, trong đó tờ khai là thành phần trung tâm. Chứng từ trong hồ sơ có thể là chứng từ giấy hoặc chứng từ điện tử; chứng từ điện tử phải bảo đảm tính toàn vẹn và khuôn dạng theo quy định pháp luật về giao dịch điện tử.

Điều 25 Luật Hải quan 2014 quy định thời hạn nộp tờ khai. Với hàng xuất khẩu, tờ khai được nộp sau khi hàng đã tập kết tại địa điểm người khai thông báo và chậm nhất 04 giờ trước khi phương tiện vận tải xuất cảnh; hàng gửi chuyển phát nhanh chậm nhất 02 giờ. Với hàng nhập khẩu, tờ khai được nộp trước ngày hàng đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng đến cửa khẩu. Tờ khai có giá trị làm thủ tục trong 15 ngày kể từ ngày đăng ký.

Điều 29 Luật Hải quan 2014 quy định người khai hải quan phải khai đầy đủ, chính xác, rõ ràng các tiêu chí thông tin trên tờ khai; khai hải quan được thực hiện theo phương thức điện tử, trừ trường hợp được khai giấy theo quy định của Chính phủ.

Nghị định 167/2025/NĐ-CP có hiệu lực từ ngày 15/08/2025, sửa đổi Điều 25 Nghị định 08/2015/NĐ-CP. Điểm đáng chú ý là người khai hải quan phải nộp tờ khai và chứng từ thuộc hồ sơ hải quan dưới dạng dữ liệu điện tử hoặc dữ liệu số hóa qua Hệ thống xử lý dữ liệu điện tử hải quan; nếu chứng từ đã có trên Cổng thông tin một cửa quốc gia thì không phải nộp lại cho cơ quan hải quan.

2. Nội dung quan trọng trong tờ khai hải quan

Trên tờ khai hải quan, Doanh nghiệp cần lưu ý các nhóm thông tin về người khai, loại hình, hàng hóa, mã HS, trị giá, thuế, chứng từ, vận tải và chính sách quản lý chuyên ngành.

(1) Thông tin người xuất khẩu, nhập khẩu và người khai hải quan

Đây là nhóm thông tin định danh. Doanh nghiệp cần kiểm tra tên, mã số thuế, địa chỉ, vai trò của người xuất khẩu, người nhập khẩu, đại lý hải quan hoặc bên được ủy quyền. Nếu khai thông qua đại lý làm thủ tục hải quan, doanh nghiệp vẫn cần kiểm soát nội dung khai vì trách nhiệm pháp lý gắn với hàng hóa và chứng từ thực tế.

(2) Mã loại hình và mục đích xuất nhập khẩu

Mã loại hình thể hiện bản chất nghiệp vụ: kinh doanh, sản xuất xuất khẩu, gia công, tạm nhập tái xuất, nhập đầu tư, xuất trả, chuyển tiêu thụ nội địa... Khai sai loại hình có thể kéo theo sai chính sách thuế, sai điều kiện quản lý hoặc sai hồ sơ phải nộp.

(3) Thông tin hàng hóa, mã HS và xuất xứ

Tên hàng phải đủ rõ để nhận diện bản chất hàng hóa, không nên ghi chung chung. Mã HS quyết định chính sách thuế và nhiều chính sách quản lý chuyên ngành. Xuất xứ hàng hóa ảnh hưởng đến ưu đãi thuế quan, C/O và các biện pháp phòng vệ thương mại (nếu có).

(4) Trị giá hải quan, đơn giá, điều kiện giao hàng

Trị giá hải quan là căn cứ quan trọng để tính thuế và quản lý rủi ro. Doanh nghiệp cần đối chiếu trị giá khai báo với hợp đồng, invoice, packing list, điều kiện Incoterms, phí vận tải, phí bảo hiểm và các khoản điều chỉnh cộng/trừ (nếu có).

(5) Thuế và các khoản phải nộp

Tờ khai có thể phát sinh thuế xuất khẩu, thuế nhập khẩu, VAT, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế chống bán phá giá, chống trợ cấp hoặc tự vệ. Người khai hải quan có trách nhiệm tự tính, xác định số thuế và chịu trách nhiệm về nội dung khai.

(6) Chứng từ, giấy phép và kiểm tra chuyên ngành

Theo Nghị định số 167/2025/NĐ-CP, sửa đổi Điều 25 Nghị định 08/2015/NĐ-CP, nếu hàng hóa thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành thì phải có giấy phép trước khi đăng ký tờ khai và khai đầy đủ thông tin giấy phép trên tờ khai. Đây là điểm doanh nghiệp cần lưu ý để tránh bị xử lý vi phạm khi hàng thuộc diện quản lý nhưng chưa có giấy phép tại thời điểm đăng ký.

3. Phân loại tờ khai hải quan

Đối với Doanh nghiệp hiện nay, tờ khai hải quan được phân loại theo 03 nhóm chính gồm:

- Tờ khai xuất khẩu/nhập khẩu;

- Tờ khai điện tử/tờ khai giấy;

- Tờ khai theo loại hình nghiệp vụ.

Sau khi truyền tờ khai, hệ thống hải quan sẽ phản hồi kết quả xử lý, thường được gọi là phân luồng hải quan.

Dưới đây là phân loại 3 nhóm tờ khai trên theo góc nhìn cụ thể như sau:

3.1 Phân loại theo chiều hàng hóa

(1) Tờ khai hải quan xuất khẩu: Dùng khi doanh nghiệp đưa hàng hóa từ Việt Nam ra nước ngoài hoặc vào khu vực được xem là xuất khẩu theo quy định.

Ví dụ: xuất hàng thương mại, xuất gia công, xuất sản xuất xuất khẩu, tái xuất, xuất vào doanh nghiệp chế xuất.

(2) Tờ khai hải quan nhập khẩu: Dùng khi doanh nghiệp đưa hàng hóa từ nước ngoài vào Việt Nam hoặc từ khu vực phi thuế quan vào nội địa.

Ví dụ: nhập kinh doanh, nhập nguyên liệu sản xuất, nhập gia công, nhập máy móc tạo tài sản cố định, tái nhập.

3.2 Phân loại theo phương thức khai

(1) Tờ khai hải quan điện tử: Theo Điều 29 Luật Hải quan 2014, đây là phương thức phổ biến và mặc định hiện nay. Người khai tạo dữ liệu trên hệ thống/phần mềm khai hải quan điện tử, ký số và truyền đến Hệ thống xử lý dữ liệu điện tử hải quan.

Xem thêm: Tờ khai xuất khẩu điện tử theo Thông tư 121/2025/TT-BTC.

(2) Tờ khai hải quan giấy: Chỉ áp dụng trong một số trường hợp đặc biệt, ví dụ hệ thống điện tử gặp sự cố hoặc một số loại hàng hóa, hành lý, trường hợp đặc thù theo Nghị định 167/2025/NĐ-CP.

3.3 Phân loại theo loại hình nghiệp vụ xuất nhập khẩu

Đây là cách doanh nghiệp gặp thường xuyên nhất khi khai trên phần mềm. Có 06 nhóm loại hình tờ khai phổ biến gồm:

(1) Tờ khai kinh doanh thương mại: Áp dụng với hàng xuất khẩu, nhập khẩu mua bán thông thường. Ví dụ: doanh nghiệp nhập hàng về bán trong nước hoặc xuất hàng bán cho đối tác nước ngoài.

(2) Tờ khai sản xuất xuất khẩu: Áp dụng khi doanh nghiệp nhập nguyên liệu, vật tư để sản xuất hàng xuất khẩu.

(3) Tờ khai gia công: Áp dụng với hoạt động nhận gia công cho thương nhân nước ngoài hoặc đặt gia công ở nước ngoài.

(4) Tờ khai doanh nghiệp chế xuất: Áp dụng với giao dịch giữa doanh nghiệp nội địa và doanh nghiệp chế xuất, khu phi thuế quan.

(5) Tờ khai tạm nhập tái xuất, tạm xuất tái nhập: Áp dụng với hàng đưa vào hoặc đưa ra trong thời hạn nhất định, sau đó tái xuất hoặc tái nhập.

(6) Tờ khai chuyển mục đích sử dụng, chuyển tiêu thụ nội địa: Áp dụng khi hàng đã nhập theo một mục đích ưu đãi, miễn thuế hoặc phục vụ sản xuất nhưng sau đó chuyển sang tiêu thụ nội địa.

4. Các phương thức truyền tờ khai hải quan

Doanh nghiệp có thể truyền/nộp tờ khai theo 03 phương thức. Phương thức chính là khai và truyền điện tử qua hệ thống khai hải quan điện tử đến Hệ thống xử lý dữ liệu điện tử hải quan. Ngoài ra, một số trường hợp được khai trên tờ khai giấy; doanh nghiệp cũng có thể thực hiện thông qua đại lý làm thủ tục hải quan hoặc đơn vị được ủy quyền.

4.1 Truyền tờ khai hải quan điện tử

Đây là phương thức mặc định. Người khai tờ khai tạo thông tin tờ khai trên hệ thống khai hải quan điện tử, nộp tờ khai và chứng từ điện tử hoặc dữ liệu số hóa đến cơ quan hải quan thông qua Hệ thống xử lý dữ liệu điện tử hải quan, sau đó tiếp nhận phản hồi và thực hiện theo hướng dẫn của cơ quan hải quan.

Thực tế, doanh nghiệp thường sử dụng phần mềm khai hải quan điện tử như ECUS để lập, kiểm tra, ký số và truyền tờ khai. Phần mềm giúp giảm lỗi nhập liệu, lưu lịch sử tờ khai, quản lý chứng từ và theo dõi phản hồi phân luồng.

4.2 Truyền thông qua đại lý làm thủ tục hải quan

Doanh nghiệp có thể ủy quyền cho đại lý làm thủ tục hải quan hoặc bên được ủy quyền thực hiện khai báo. Trường hợp này phù hợp với doanh nghiệp mới xuất nhập khẩu, doanh nghiệp chưa có nhân sự khai báo chuyên trách hoặc lô hàng có nghiệp vụ phức tạp. Tuy nhiên, doanh nghiệp vẫn nên kiểm tra lại các dữ liệu cốt lõi như mã HS, trị giá, giấy phép, xuất xứ và loại hình.

4.3 Khai trên tờ khai hải quan giấy

Tờ khai giấy không còn là phương thức thông thường. Theo quy định mới tại Nghị định 167/2025/NĐ-CP sửa đổi Điều 25 Nghị định 08/2015/NĐ-CP, một số trường hợp người khai được lựa chọn khai điện tử hoặc khai giấy, ví dụ: hành lý vượt định mức miễn thuế; hàng xuất khẩu, nhập khẩu, tạm xuất, tái nhập phục vụ an ninh quốc phòng; hàng hóa của cá nhân được hưởng quyền ưu đãi, miễn trừ; trường hợp hệ thống xử lý dữ liệu điện tử hải quan hoặc hệ thống khai hải quan điện tử gặp sự cố; và hàng hóa khác theo quy định của Bộ trưởng Bộ Tài chính.

5. Lưu ý cho Doanh nghiệp khi lập và truyền tờ khai

Doanh nghiệp cần kiểm tra pháp lý hàng hóa trước khi đăng ký tờ khai, chuẩn hóa dữ liệu chứng từ, phân quyền người khai và lưu trữ đầy đủ hồ sơ.

Trước hết, hãy kiểm tra chính sách mặt hàng trước khi khai. Hàng có cần giấy phép không? Có phải kiểm tra chuyên ngành không? Có thuộc diện quản lý theo hạn ngạch, kiểm dịch, an toàn thực phẩm, chất lượng, văn hóa, y tế hay không? Nếu có, cần xử lý giấy phép và chứng từ trước khi đăng ký tờ khai.

Thứ hai, cần kiểm tra mã HS bằng nhiều nguồn: mô tả hàng, catalogue, tài liệu kỹ thuật, thành phần, công dụng, quy tắc phân loại và lịch sử khai báo. Mã HS sai không chỉ làm sai thuế mà còn có thể làm sai chính sách quản lý.

Thứ ba, cần đối chiếu dữ liệu giữa invoice, packing list, contract, bill of lading/air waybill, C/O và tờ khai. Các lỗi thường gặp là sai số kiện, sai trọng lượng, sai điều kiện giao hàng, sai cảng xếp/dỡ, sai tên hàng, sai đơn vị tính hoặc khai thiếu phí phải cộng vào trị giá.

Thứ tư, theo Điều 29 Luật Hải quan 2014, nếu phát hiện sai sót, người khai có thể khai bổ sung theo từng thời điểm luật định. Với hàng đang làm thủ tục, cần khai bổ sung trước thời điểm cơ quan hải quan thông báo kiểm tra trực tiếp hồ sơ. Với hàng đã thông quan, thời hạn thông thường là 60 ngày kể từ ngày thông quan và trước khi có quyết định kiểm tra sau thông quan, thanh tra, trừ một số nội dung đặc thù.

Thứ năm, cần chú ý thời điểm đăng ký tờ khai. Vì chính sách quản lý hàng hóa và chính sách thuế thường được áp dụng tại thời điểm đăng ký tờ khai, doanh nghiệp nên theo dõi thay đổi biểu thuế, giấy phép, chính sách kiểm tra chuyên ngành và quy định mới trước khi truyền.

Tổng kết lại, tờ khai hải quan không chỉ là biểu mẫu bắt buộc trong quy trình xuất nhập khẩu, mà còn là căn cứ quan trọng để cơ quan hải quan kiểm tra, áp dụng chính sách quản lý hàng hóa, xác định nghĩa vụ thuế và quyết định thông quan. Vì vậy, doanh nghiệp cần chuẩn bị chứng từ đầy đủ, khai báo chính xác các thông tin về hàng hóa, mã HS, trị giá, loại hình và giấy phép chuyên ngành nếu có. Việc hiểu đúng và thực hiện đúng tờ khai hải quan sẽ giúp quá trình thông quan diễn ra thuận lợi hơn, hạn chế rủi ro phát sinh chi phí, chậm hàng hoặc vi phạm pháp luật.

Doanh nghiệp cần tư vấn, hỗ trợ nghiệp vụ khai hải quan hoặc triển khai phần mềm Hải quan điện tử ECUS phù hợp với mô hình doanh nghiệp, vui lòng liên hệ Hotline 24/7 trung tâm hỗ trợ khách hàng:

- Khu vực Miền Bắc: 1900 4767

- Khu vực Miền Trung - Miền Nam: 1900 4768

Tài Phạm

TIN TỨC LIÊN QUAN:

Cách tra cứu thông tin tờ khai hải quan chi tiết mới nhất 2026

24/12/2025-33916 lượt xem

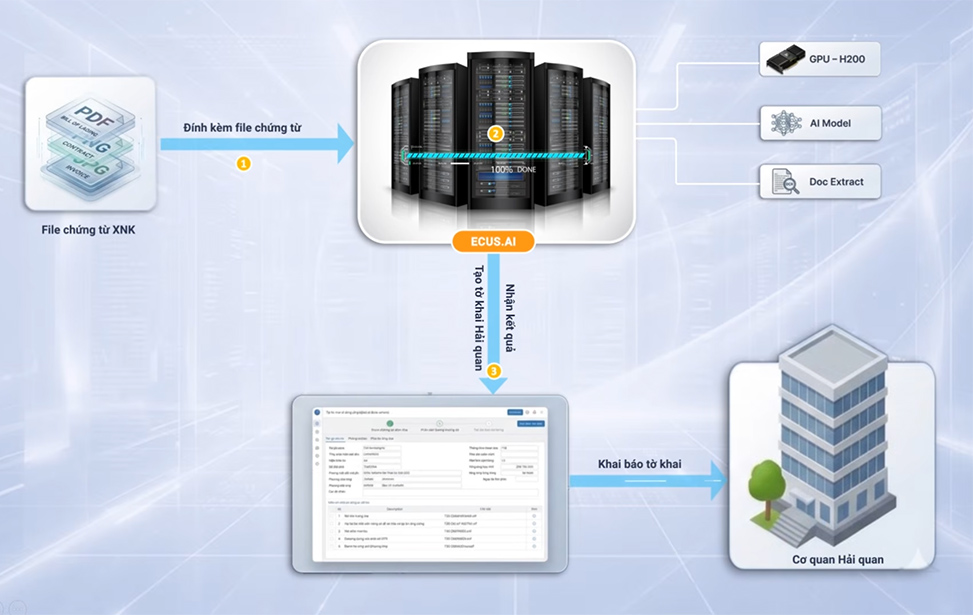

Hướng dẫn sử dụng ECUS AI - Tạo tờ khai hải quan bằng AI trên Ecus5VNACCS

22/04/2026-3407 lượt xem