Luật hải quan mới nhất: Văn bản cập nhật và điểm mới năm 2026

Với người làm xuất nhập khẩu và sinh viên ngành logistics, nắm đúng Luật hải quan mới nhất không chỉ giúp hiểu quy trình thông quan mà còn giảm rủi ro khai sai, chậm hàng, phát sinh thuế hoặc bị xử phạt. Bài viết dưới đây cập nhật các văn bản đang áp dụng và những điểm mới đáng chú ý tính đến năm 2026.

1. Luật hải quan mới nhất hiện nay là văn bản nào?

Văn bản Luật Hải quan mới nhất năm 2026 nền tảng vẫn là Luật Hải quan số 54/2014/QH13, có hiệu lực từ ngày 01/01/2015. Tuy nhiên, khi tra cứu và áp dụng thực tế, nên ưu tiên Văn bản hợp nhất số 54/VBHN-VPQH ngày 23/03/2026 vì văn bản này đã hệ thống hóa các lần sửa đổi, bổ sung của Luật Hải quan.

Văn bản hợp nhất ghi nhận Luật Hải quan 2014 đã được sửa đổi, bổ sung bởi nhiều luật, trong đó có Luật số 90/2025/QH15 có hiệu lực từ 01/07/2025 và Luật Công nghệ cao số 133/2025/QH15 có hiệu lực từ 01/07/2026.

Lưu ý: Năm 2026 có dự thảo Luật sửa đổi, bổ sung một số điều của Luật Hải quan được Bộ Tài chính đưa ra lấy ý kiến ngày 06/03/2026, nhưng đây là dự thảo và đã hết hạn góp ý, chưa phải luật đã có hiệu lực. Vì vậy, khi nói “Luật hải quan mới nhất 2026”, cách hiểu chính xác là Luật Hải quan 2014 đã được sửa đổi, bổ sung và hợp nhất đến năm 2026, không phải một đạo luật hoàn toàn mới mang tên “Luật Hải quan 2026”.

2. Phạm vi điều chỉnh của Luật Hải quan

2.1 Luật áp dụng cho hàng hóa và phương tiện nào?

Luật Hải quan điều chỉnh hoạt động quản lý nhà nước về hải quan đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh; phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh; đồng thời quy định tổ chức và hoạt động của cơ quan Hải quan.

Với doanh nghiệp, điều này có nghĩa là mọi hoạt động đưa hàng ra khỏi Việt Nam, đưa hàng vào Việt Nam, vận chuyển quá cảnh hoặc đặt hàng hóa dưới các chế độ quản lý hải quan đều phải được xem xét dưới khung pháp lý hải quan.

2.2 Ai là người khai hải quan?

Người khai hải quan có thể là chủ hàng hóa, chủ phương tiện vận tải, người điều khiển phương tiện, đại lý làm thủ tục hải quan hoặc người được ủy quyền. Đây là nhóm chịu trách nhiệm trực tiếp về tính chính xác của thông tin khai báo, hồ sơ và chứng từ liên quan.

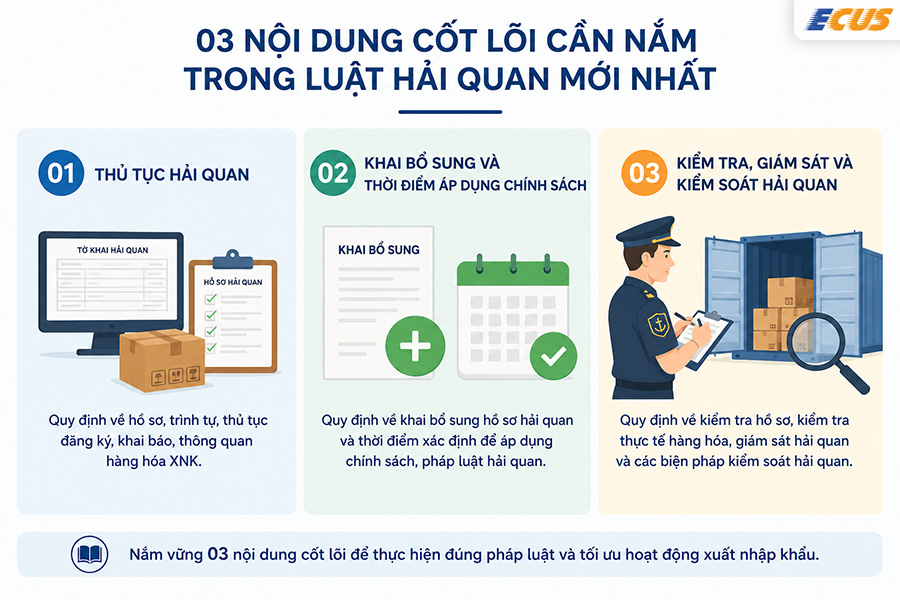

3. Những nội dung cốt lõi cần nắm trong Luật hải quan mới nhất

3.1 Thủ tục hải quan

Thủ tục hải quan là các công việc mà người khai hải quan và công chức hải quan phải thực hiện theo quy định đối với hàng hóa, phương tiện vận tải. Hồ sơ hải quan gồm tờ khai hải quan và các chứng từ phải nộp hoặc xuất trình cho cơ quan hải quan.

Trong thực tế, bộ hồ sơ hải quan thường gắn với hóa đơn thương mại, vận đơn, packing list, giấy phép, chứng nhận xuất xứ, chứng từ kiểm tra chuyên ngành hoặc các chứng từ khác tùy mặt hàng.

Đối với người mới học xuất nhập khẩu, cần hiểu rằng “khai đúng” không chỉ là nhập đúng số liệu trên tờ khai, mà còn là bảo đảm sự thống nhất giữa hợp đồng, hóa đơn (invoice), packing list, vận đơn, mã HS, trị giá, xuất xứ và chính sách mặt hàng.

3.2 Khai bổ sung và thời điểm áp dụng chính sách

Tờ khai hải quan đã đăng ký có giá trị làm thủ tục hải quan. Chính sách quản lý hàng hóa và chính sách thuế thường được áp dụng tại thời điểm đăng ký tờ khai, trừ trường hợp pháp luật thuế xuất khẩu, thuế nhập khẩu có quy định khác. Luật cũng cho phép khai bổ sung khi phát hiện sai sót, nhưng thời điểm khai bổ sung có ảnh hưởng lớn đến rủi ro xử phạt và xử lý thuế.

Do đó, doanh nghiệp nên kiểm tra kỹ dữ liệu trước khi truyền tờ khai, đặc biệt là mã HS, trị giá hải quan, điều kiện giao hàng, số lượng, trọng lượng, xuất xứ và giấy phép chuyên ngành.

3.3 Kiểm tra, giám sát và kiểm soát hải quan

Luật Hải quan phân biệt các hoạt động kiểm tra, giám sát và kiểm soát. Kiểm tra hải quan là việc kiểm tra hồ sơ, chứng từ và hàng hóa thực tế. Giám sát hải quan nhằm bảo đảm hàng hóa còn nguyên trạng, được bảo quản, lưu giữ, vận chuyển đúng quy định. Kiểm soát hải quan là hoạt động phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới và các hành vi vi phạm pháp luật hải quan.

Đối với doanh nghiệp XNK, điều này thể hiện qua phân luồng tờ khai, kiểm hóa, giám sát hàng tại cảng/kho/bãi, kiểm tra sau thông quan và các yêu cầu cung cấp chứng từ khi cơ quan hải quan nghi ngờ rủi ro.

4. Điểm mới đáng chú ý giai đoạn 2025-2026

| STT | Điểm mới đáng chú ý | Cơ sở pháp lý |

| 1 | Về xuất nhập khẩu tại chỗ | Điều 47a, Văn bản hợp nhất số 54/VBHN-VPQH |

| 2 | Về thủ tục hải quan | Nghị định 167/2025/NĐ-CP |

| 3 | Về địa bàn hoạt động hải quan | Nghị định 153/2026/NĐ-CP |

| 4 | Về xử phạt hải quan | Nghị định 169/2026/NĐ-CP |

4.1 Quy định về xuất khẩu, nhập khẩu tại chỗ

Một điểm đáng chú ý là Điều 47a được bổ sung về kiểm tra, giám sát hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ. Theo văn bản hợp nhất, hàng hóa xuất khẩu, nhập khẩu tại chỗ là hàng hóa giao, nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài theo hợp đồng mua bán, gia công, thuê, mượn giữa các doanh nghiệp Việt Nam với thương nhân nước ngoài; nhóm hàng này phải làm thủ tục hải quan và chịu sự kiểm tra, giám sát hải quan.

Quy định này đặc biệt quan trọng với doanh nghiệp gia công, sản xuất xuất khẩu, doanh nghiệp chế xuất và các mô hình giao dịch ba bên có yếu tố thương nhân nước ngoài.

4.2 Nghị định 167/2025/NĐ-CP về thủ tục hải quan

Nghị định 167/2025/NĐ-CP có hiệu lực từ 15/08/2025, sửa đổi, bổ sung Nghị định 08/2015/NĐ-CP về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan. Đây là văn bản quan trọng để doanh nghiệp tra cứu chi tiết cách thực hiện thủ tục, địa điểm làm thủ tục, trách nhiệm của người khai hải quan và các vấn đề nghiệp vụ liên quan.

4.3 Nghị định 153/2026/NĐ-CP về địa bàn hoạt động hải quan

Nghị định 153/2026/NĐ-CP có hiệu lực từ 05/07/2026, sửa đổi quy định về phạm vi địa bàn hoạt động hải quan. Văn bản này điều chỉnh phạm vi tại khu vực cửa khẩu, lối thông quan, đường chuyên dụng vận chuyển hàng hóa, cửa khẩu đường thủy nội địa, cửa khẩu đường sắt và một số khu vực ngoài cửa khẩu.

Với doanh nghiệp có hàng qua biên giới đất liền, kho ngoại quan, CFS, ICD, khu chế xuất hoặc địa điểm kiểm tra hàng hóa, cần theo dõi kỹ để xác định đúng nơi làm thủ tục và phạm vi giám sát.

4.4 Nghị định 169/2026/NĐ-CP về xử phạt hải quan

Nghị định 169/2026/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan, có hiệu lực từ 01/07/2026 và thay thế Nghị định 128/2020/NĐ-CP. Văn bản này gồm 4 chương, 40 điều, bổ sung quy định về xử phạt trên môi trường điện tử và điều chỉnh nhiều nội dung liên quan hành vi khai sai, trốn thuế, vi phạm giám sát hải quan.

Doanh nghiệp cần xem đây là cảnh báo tuân thủ: sai sót trên tờ khai, chứng từ, mã HS, trị giá, xuất xứ hoặc báo cáo quyết toán có thể dẫn đến truy thu, phạt hành chính và rủi ro kiểm tra sau thông quan.

5. Doanh nghiệp cần làm gì để tuân thủ Luật hải quan mới nhất?

5.1 Rà soát quy trình khai báo

Doanh nghiệp nên chuẩn hóa quy trình từ khi nhận chứng từ đến khi truyền tờ khai. Các bước cần kiểm soát gồm: xác định mã HS, kiểm tra chính sách mặt hàng, xác định trị giá hải quan, kiểm tra điều kiện ưu đãi C/O, chuẩn bị chứng từ chuyên ngành và đối chiếu dữ liệu trước khi khai.

5.2 Cập nhật văn bản thường xuyên

Hải quan là lĩnh vực thay đổi liên tục theo chính sách thuế, quản lý chuyên ngành, danh mục hàng hóa và yêu cầu chuyển đổi số. Người làm xuất nhập khẩu không nên chỉ đọc Luật Hải quan, mà cần theo dõi cả nghị định, thông tư, công văn hướng dẫn và thông báo hệ thống.

5.3 Sử dụng phần mềm khai hải quan điện tử

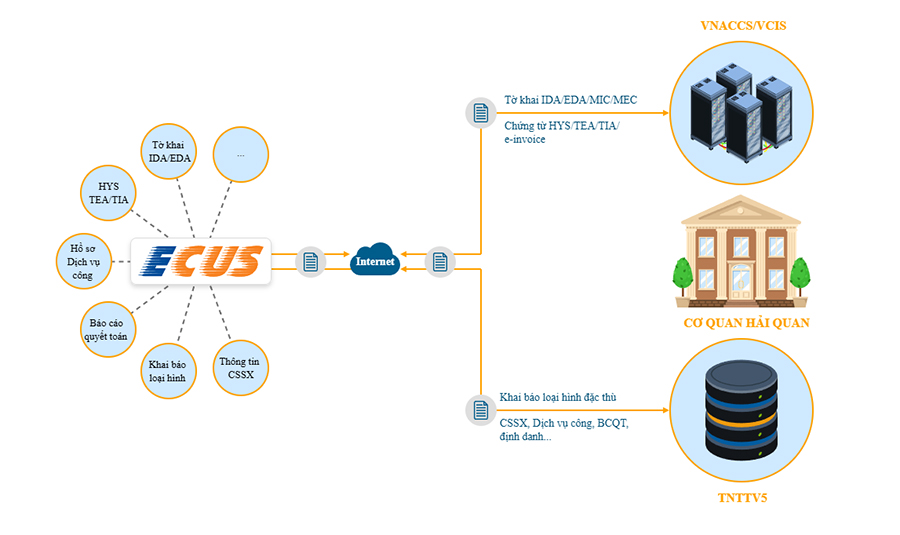

Phần mềm khai hải quan điện tử giúp giảm lỗi nhập liệu, quản lý lịch sử tờ khai, hỗ trợ khai bổ sung, quản lý báo cáo và lưu trữ dữ liệu. Đây là công cụ cần thiết với doanh nghiệp có tần suất xuất nhập khẩu thường xuyên.

6. Giải pháp khai hải quan tuân thủ Luật hải quan mới nhất

Phần mềm hải quan điện tử ECUS (ECUS5VNACCS) là công cụ hỗ trợ khai báo hải quan nhanh chóng, quản lý tờ khai tập trung, cập nhật nghiệp vụ theo hệ thống VNACCS/VCIS. ECUS5VNACCS đáp ứng đầy đủ quy trình nghiệp vụ VNACCS/VCIS, hỗ trợ nhiều loại hình doanh nghiệp xuất nhập khẩu, bao gồm kinh doanh, gia công, sản xuất xuất khẩu, chế xuất, tạm nhập tái xuất và tạm xuất tái nhập.

Để được hỗ trợ nghiệp vụ, chuẩn hóa quy trình khai báo, giảm sai sót hồ sơ và chủ động hơn trước các thay đổi của Luật hải quan mới nhất. Doanh nghiệp vui lòng liên hệ Trung tâm hỗ trợ khách hàng 24/7 tổng đài:

- Khu vực Miền Bắc: 1900 4767

- Khu vực Miền Trung & Miền Nam: 1900 4768

Tài Phạm

TIN TỨC LIÊN QUAN:

Bộ mã xử lý tờ khai từ 01/6/2026: Doanh nghiệp cần cập nhật gì?

27/05/2026-5038 lượt xem