Tổng cục Hải quan yêu cầu gấp rút triển khai chính sách giảm thuế GTGT từ 1/7/2025

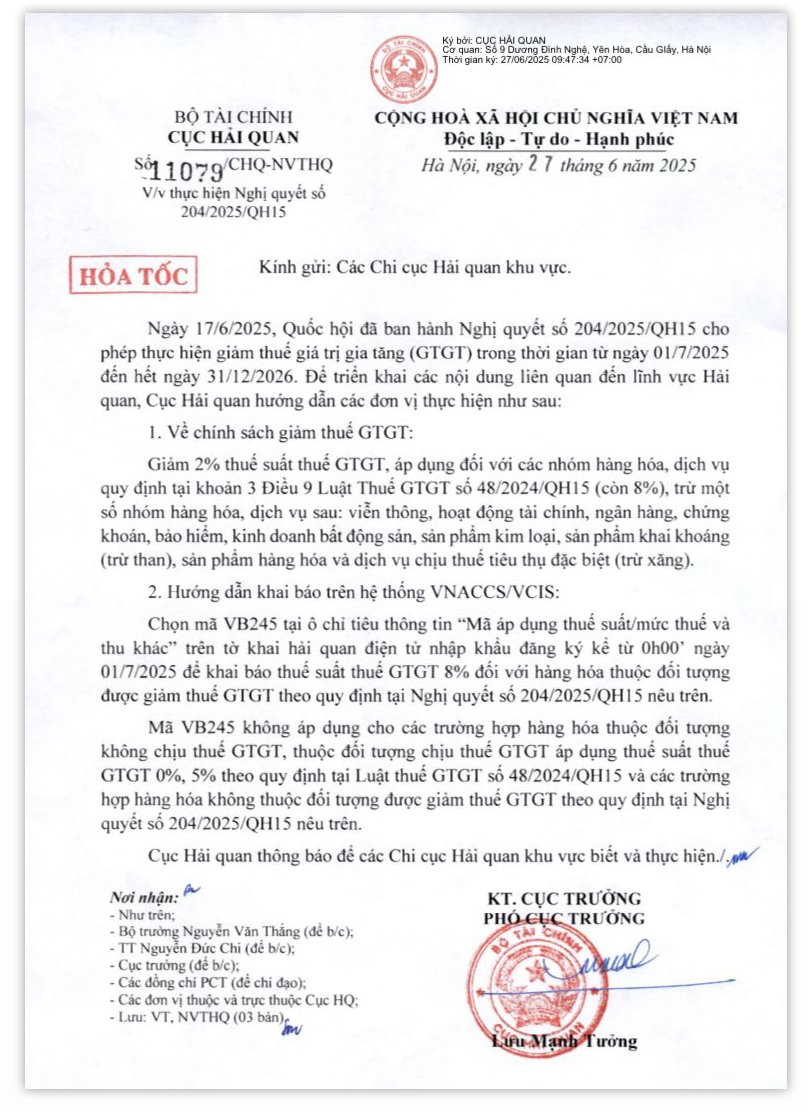

Tổng cục Hải quan đã ban hành Công văn hỏa tốc số 11079/CHQ-NVTHQ gửi các Cục và Chi cục Hải quan địa phương nhằm triển khai khẩn trương Nghị quyết về việc tiếp tục giảm thuế giá trị gia tăng (GTGT).

Từ ngày 1/7/2025, chính sách giảm 2% thuế giá trị gia tăng (GTGT). Như vậy mức thuế được áp dụng là 8% thay vì 10% như thông thường. Nội dung này được thể hiện trong Nghị quyết số 204/2025/QH15 của Quốc hội. Nhằm đảm bảo việc thực hiện diễn ra đúng quy định và đồng bộ trong toàn ngành, Tổng cục Hải quan đã phát hành công văn hỏa tốc số 11079/CHQ-NVTHQ đến các đơn vị trực thuộc.

Thời gian thực hiện

Chính sách giảm thuế GTGT được áp dụng từ ngày 01/7/2025 đến hết ngày 31/12/2026, với thời gian thực thi dài hơn so với các đợt hỗ trợ trước đây - nhằm tạo điều kiện cho doanh nghiệp phục hồi và ổn định sản xuất, kinh doanh.

› Doanh nghiệp cần thực hiện mã khai báo bắt buộc từ 1/7/2025

Theo hướng dẫn từ Tổng cục Hải quan, khi làm thủ tục nhập khẩu hàng hóa có thuộc đối tượng được giảm thuế GTGT. Các doanh nghiệp khi làm thủ tục hải quan nhập khẩu đối với hàng hóa thuộc diện được giảm VAT phải chọn mã khai báo VB245 tại chỉ tiêu “Mã áp dụng thuế suất/mức thuế và thu khác” trên tờ khai hải quan điện tử. Căn cứ vào mã này để thấy việc áp dụng thuế suất VAT giảm còn 8%

Lưu ý: không áp dụng mã VB245 trong các trường hợp sau:

Doanh nghiệp không được sử dụng mã VB245 nếu hàng hóa:

- Thuộc diện không chịu thuế GTGT;

- Đang áp dụng thuế suất 0% hoặc 5%;

- Không nằm trong nhóm đối tượng được giảm thuế theo quy định tại Nghị quyết 204/2025/QH15.

Các lĩnh vực bị loại trừ khỏi chính sách giảm thuế gồm: tài chính, bảo hiểm, viễn thông, bất động sản, chứng khoán, sản phẩm có thuế tiêu thụ đặc biệt (trừ xăng), và một số nhóm hàng kim loại, khai khoáng...

|

Doanh nghiệp cần chuẩn bị gì? Để tận dụng đúng và đầy đủ chính sách hỗ trợ này, doanh nghiệp cần: 1. Rà soát danh mục hàng hóa, dịch vụ để xác định đối tượng áp dụng thuế suất 8%; 2. Cập nhật phần mềm khai hải quan, đảm bảo có trường khai mã VB245; 3. Đào tạo bộ phận liên quan (kế toán, khai báo, logistics…) hiểu rõ quy định mới; 4. Điều chỉnh kế hoạch tài chính phù hợp với mức thuế GTGT giảm trong 6 tháng cuối năm; 5. Theo dõi chặt chẽ văn bản hướng dẫn từ cơ quan thuế và hải quan để tránh sai sót khi kê khai. |

Việc tuân thủ đúng mã khai báo và danh mục áp dụng không chỉ giúp doanh nghiệp được hưởng ưu đãi thuế, mà còn tránh rủi ro bị xử phạt hành chính do khai sai thuế suất. Các đơn vị khi gặp khó khăn hoặc phát sinh tình huống đặc biệt cần báo cáo sớm với Tổng cục Hải quan để được hướng dẫn kịp thời.

Tài Phạm

TIN TỨC LIÊN QUAN:

Thuế chống bán phá giá là gì? Nguyên tắc, điều kiện áp dụng

12/06/2025-15614 lượt xem

Thuế theo hạn ngạch là gì? Mục đích của hạn ngạch thuế

13/06/2025-4934 lượt xem

Hướng dẫn tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

05/09/2025-15188 lượt xem