Nhập khẩu giấy có những quy định gì? Quy trình nhập khẩu và dán nhãn cho giấy

Nhập khẩu giấy là một hoạt động quan trọng trong lĩnh vực thương mại, đòi hỏi doanh nghiệp tuân thủ các quy định pháp lý và thực hiện đúng thủ tục hải quan. Bài viết này sẽ cung cấp thông tin chi tiết về quy định nhập khẩu, thuế suất, quy trình hải quan và yêu cầu dán nhãn đối với mặt hàng giấy.

1. Quy định chung về việc nhập khẩu giấy

Các thông tin cơ bản mà thương nhân, tổ chức nhập khẩu giấy từ nước ngoài về Việt Nam cần nắm được bao gồm bảng mã HS của mặt hàng nhập khẩu, các loại thuế liên quan.

1.1 Thông tư, nghị định quy định việc nhập khẩu giấy

Để hỗ trợ cá nhân, doanh nghiệp thực hiện đúng thủ tục nhập khẩu, cơ quan có thẩm quyền đã ban hành nhiều văn bản hướng dẫn chi tiết. Khi nhập khẩu giấy, cần tham khảo một số quy định sau:

- Nghị định 69/2018/NĐ-CP (15/05/2018): Giấy in không thuộc danh mục hàng hóa cần giấy phép nhập khẩu.

- Nghị định 125/2017/NĐ-CP (16/11/2017): Xác định mã HS và thuế suất nhập khẩu của từng loại giấy.

- Thông tư 49/2010/TT-BTC (12/04/2010): Hướng dẫn phân loại và áp dụng thuế với hàng hóa xuất nhập khẩu.

- Thông tư 39/2018/TT-BTC (20/04/2018): Sửa đổi quy định về thủ tục hải quan, kiểm tra, giám sát và quản lý thuế với hàng hóa xuất nhập khẩu.

1.2 Thuế nhập khẩu giấy

Khi muốn nhập khẩu giấy vào Việt Nam cần nộp một số loại thuế nhập khẩu, bao gồm:

Thuế VAT: 10%.

Thuế nhập khẩu ưu đãi: 20%.

Thuế nhập khẩu từ Trung Quốc có chứng nhận xuất xứ form E: 0%.

Thuế nhập khẩu từ Thái Lan, Malaysia, Indonesia có chứng nhận xuất xứ form D: 0%.

Thuế nhập khẩu giấy từ Hàn Quốc có chứng nhận xuất xứ form AK: 24%.

- Thuế nhập khẩu Giấy A4 từ một số quốc gia vào Việt Nam:

Từ Trung Quốc: 0% (ACFTA) hoặc 12% (RCEP).

Từ Ấn Độ: *Lưu ý: thuế nhập khẩu ưu đãi 5%).

Từ Mỹ: 5% (Thuế NK ưu đãi).

Từ các nước ASEAN: 0% (ATIGA) hoặc 12% (RCEP).

Từ Hàn Quốc: 24% (AKFTA) hoặc 20% (VKFTA) hoặc 12% (RCEP).

Từ Nhật Bản: 0% (AJCEP) hoặc 1% (VJEPA) hoặc 12,7% (RCEP) hoặc 0% (CPTPP).

Từ Anh: 5% (UKVFTA).

Từ Châu Âu (EU) vào Việt Nam: 5% (EVFTA).

Từ Úc: 5% (AANZFTA) hoặc 12% (RCEP).

Từ Ng: 0% (VN–EAEUFTA).

Từ Canada: 0% (CPTPP).

Từ Mexico: 0% (CPTPP).

Lưu ý:

Thông tin về thuế nhập khẩu giấy nêu trên chỉ mang tính chất tham khảo. Quý doanh nghiệp nên trao đổi trực tiếp với đơn vị đối tác xuất nhập khẩu để có thông tin chính xác nhất.

Đối với các quốc gia đã ký kết hiệp định thương mại tự do (FTA), hàng hóa cần đáp ứng đầy đủ các điều kiện quy định trong hiệp định mới được hưởng mức thuế nhập khẩu ưu đãi đặc biệt như đã đề cập. Trong trường hợp không đáp ứng các điều kiện này, hàng hóa sẽ chịu mức thuế nhập khẩu ưu đãi thông thường.

Đọc thêm: Hồ sơ hàng hóa nhập khẩu cần giấy tờ gì

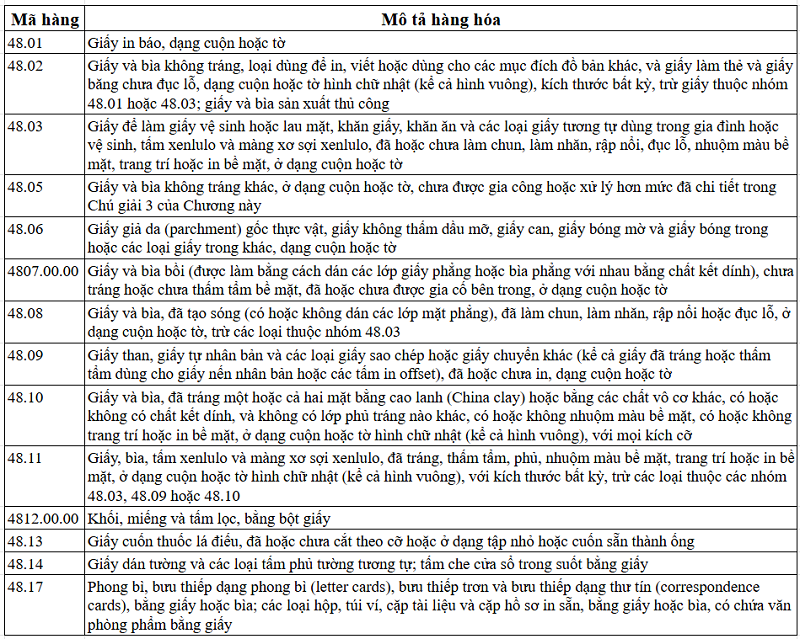

1.3 Bảng mã HS giấy nhập khẩu

2. Quy trình nhập khẩu giấy vào Việt Nam

Vì mặt hàng giấy không thuộc diện hàng hóa cần quản lý chuyên ngành, không yêu cầu giấy phép nhập khẩu và không nằm trong danh mục kiểm dịch thực vật theo Thông tư 15/2018/TT-BNNPTNT, nên doanh nghiệp thực hiện thủ tục nhập khẩu giấy theo quy trình thông thường.

Bước 1: Chuẩn bị và nộp hồ sơ

Doanh nghiệp cần chuẩn bị bộ hồ sơ hải quan đầy đủ để làm thủ tục nhập khẩu giấy vào Việt Nam, bao gồm:

- Tờ khai hải quan hàng nhập khẩu.

- Hóa đơn thương mại (Commercial Invoice).

- Phiếu đóng gói hàng hóa (Packing List).

- Vận tải đơn (Bill of Lading).

- Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin) (nếu doanh nghiệp muốn áp dụng mức thuế nhập khẩu ưu đãi đặc biệt).

- Các chứng từ khác (nếu có).

Lưu ý:

Nếu sản phẩm giấy kraft đã được đăng ký sở hữu trí tuệ, doanh nghiệp cần tuân thủ các quy định pháp luật về bảo hộ sở hữu trí tuệ.

Trường hợp nhập khẩu khăn giấy ướt có chứa thành phần mỹ phẩm, cần bổ sung thêm phiếu tiếp nhận công bố mỹ phẩm xin tại Cục Quản lý Dược.

Bước 2: Nộp hồ sơ nhập khẩu giấy cho Hải quan

Sau khi hoàn tất bộ hồ sơ và mở tờ khai nhập khẩu, doanh nghiệp nộp hồ sơ tại cơ quan Hải quan nơi thực hiện thủ tục nhập khẩu. Cơ quan Hải quan sẽ tiếp nhận, xem xét và phân luồng tờ khai theo quy trình quy định.

Bước 3: Phân luồng tờ khai

Luồng xanh: Hàng hóa được thông quan ngay sau khi hoàn tất các thủ tục theo quy định.

Luồng vàng và luồng đỏ: Hàng hóa chưa được thông quan ngay mà phải qua kiểm tra hồ sơ hoặc kiểm tra thực tế hàng hóa theo yêu cầu của cơ quan Hải quan.

Bước 4: Thông quan và phân phối

Sau khi cơ quan chức năng xác định cá nhân, tổ chức nhập khẩu đáp ứng các điều kiện thông quan và hoàn thành nghĩa vụ thuế, thương nhân có thể nhận hàng, chuyển giấy về kho lưu trữ và tiến hành phân phối giấy ra thị trường.

Đọc thêm: Tổng quan về nghiệp vụ xuất nhập khẩu

3. Dán nhãn cho mặt hàng giấy nhập khẩu

Đối với mặt hàng giấy, cần dán nhãn khi làm thủ tục nhập khẩu và lưu thông theo quy định về dán nhãn hàng hóa nói chung và một số quy định riêng được ban hành kèm theo Phụ lục I, Nghị định định số 111/2021/NĐ-CP.

Mặt hàng giấy khi làm thủ tục nhập khẩu và lưu thông trên thị trường cần tuân thủ các quy định chung về dán nhãn hàng hóa cũng như một số quy định riêng được nêu trong Phụ lục I của Nghị định số 111/2021/NĐ-CP.

3.1 Dán nhãn hàng hóa khi làm thủ tục thông quan

Theo Khoản 2, Điều 10 của Nghị định này, để làm thủ tục thông quan trong nhập khẩu giấy, nhãn gốc của sản phẩm phải thể hiện đầy đủ các thông tin bằng tiếng Việt hoặc tiếng nước ngoài, gồm các thông tin sau:

a. Tên hàng hóa.

b. Xuất xứ hàng hóa.

Trường hợp không xác định được xuất xứ chính xác thì phải ghi nơi thực hiện công đoạn cuối cùng để hoàn thiện sản phẩm giấy (theo quy định tại Khoản 3, Điều 15 của Nghị định này).

c. Tên hoặc tên viết tắt của cá nhân, tổ chức sản xuất hoặc chịu trách nhiệm về sản phẩm giấy tại nước xuất khẩu.Nếu trên nhãn gốc chưa ghi đủ tên và địa chỉ của cá nhân, tổ chức sản xuất hoặc chịu trách nhiệm về sản phẩm thì thông tin này phải được bổ sung trong tài liệu kèm theo hàng hóa.

Trường hợp hàng hóa nhập khẩu có nhãn gốc bằng tiếng nước ngoài với các nội dung nêu trên, sau khi hoàn tất thủ tục thông quan và đưa vào kho lưu giữ, cá nhân, tổ chức nhập khẩu cần bổ sung nhãn phụ bằng tiếng Việt theo đúng quy định trước khi đưa sản phẩm ra thị trường.

Đọc thêm: Hướng dẫn thủ tục nhập khẩu hoa quả

3.2 Dán nhãn hàng hóa khi lưu thông trong nước

Theo Khoản 1, Điều 10 của Nghị định này, hàng hóa nhập khẩu (giấy) để được lưu thông trong nước phải thì trên nhãn của sản phẩm phải thể hiện các nội dung sau:

a. Tên hàng hóa.

b. Tên và địa chỉ của cá nhân, tổ chức chịu trách nhiệm về hàng hóa.

c. Xuất xứ hàng hóa.

Nếu không xác định được xuất xứ cụ thể của giấy nhập khẩu thì ghi nơi thực hiện công đoạn cuối cùng để tạo ra sản phẩm (chi tiết theo hướng dẫn tại Khoản 3, Điều 15 của Nghị định này).

d. Các nội dung bắt buộc khác: Tùy theo tính chất của từng loại hàng hóa (được quy định tại Phụ lục I ban hành kèm theo Nghị định này và các văn bản pháp luật liên quan).

Riêng với mặt hàng giấy, bìa và carton, theo quy định tại Mục 27, Phụ lục I, Nghị định số 111/2021/NĐ-CP, các thông tin bổ sung cần ghi trên nhãn bao gồm:

a. Định lượng.

b. Tháng sản xuất.

c. Thông số kỹ thuật.

d. Thông tin cảnh báo.

Lưu ý: Nếu kích thước sản phẩm không đủ để thể hiện toàn bộ các thông tin nêu trên, nhãn sản phẩm giấy phải thể hiện ít nhất 03 nội dung tại các Điểm a, b và c kể trên. Về thông tin cảnh báo có thể được trình bày trong tài liệu kèm theo nhưng nhãn của giấy phải nêu được nơi có thể tìm thấy các thông tin bổ sung đó.

Như vậy, việc nhập khẩu giấy vào Việt Nam đòi hỏi doanh nghiệp phải tuân thủ nghiêm ngặt các quy định pháp lý, từ việc chuẩn bị hồ sơ hải quan đầy đủ, thực hiện quy trình thông quan cho đến việc dán nhãn hàng hóa đúng quy định.

Đặc biệt, các doanh nghiệp cần lưu ý về chính sách thuế nhập khẩu ưu đãi theo từng thị trường và đảm bảo hàng hóa đáp ứng các tiêu chuẩn về nhãn mác khi lưu thông trong nước.

Dương Nguyễn

TIN TỨC LIÊN QUAN:

Nhập khẩu chính ngạch là gì? Phân biệt với nhập khẩu tiểu ngạch

05/03/2025-1960 lượt xem

Nhập khẩu DDP là gì? Thông tin quan trọng cần biết về điều kiện DDP tại Incoterms 2020

07/03/2025-3319 lượt xem